En enero de 2026, Tesla anunció que gastaría 20 mil millones de dólares a lo largo del año. El martes 22 de abril revisó esa cifra a más de 25 mil millones. Hace un año, la empresa gastó 8.530 millones de dólares en todo 2025.

El gasto de capital de Tesla se triplicó en un año. Y la mayor parte de ese dinero no va a fabricar más Teslas.

Dónde va el dinero

Tesla está apostando tres líneas simultáneas: el robot humanoide Optimus, el robotaxi autónomo Cybercab y la infraestructura computacional de inteligencia artificial.

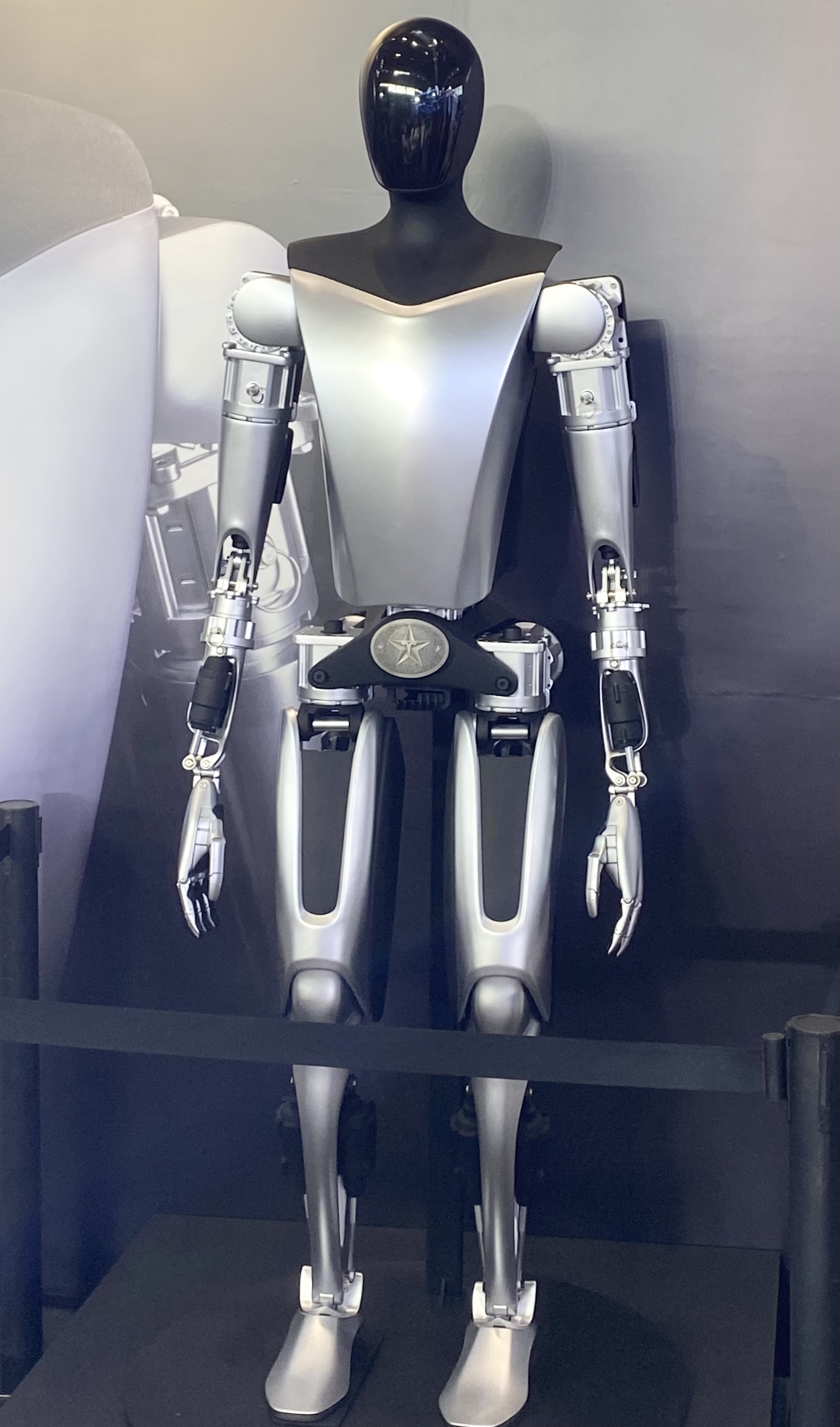

Optimus tiene producción confirmada para julio de 2026. El objetivo de precio es menor a 20.000 dólares por unidad, lo que lo convertiría en el robot humanoide más barato del mercado por amplio margen. Elon Musk dijo que el volumen de producción eventual de Optimus podría superar al de los vehículos eléctricos de Tesla. Goldman Sachs estima que el mercado global de robots humanoides podría llegar a 38 mil millones de dólares en 2035.

El Cybercab, el robotaxi de Tesla diseñado para operar sin conductor, tiene producción a escala planificada para 2026. Musk reconoció que los ingresos significativos del servicio no llegarán antes de 2027. El dinero de 2026 va a construir la capacidad de fabricación, no a generar retornos todavía.

La tercera línea es la computación. Tesla planea duplicar su capacidad de procesamiento de IA este año. Eso incluye chips propios, centros de datos y la infraestructura necesaria para entrenar y operar los modelos que guían tanto a Optimus como al Cybercab.

Lo que esto le cuesta a Tesla financieramente

El resultado inmediato de gastar 25 mil millones de dólares es que Tesla va a tener flujo de caja libre negativo durante el resto de 2026. Eso significa que la empresa va a gastar más de lo que genera.

Pero Tesla tiene 44.700 millones de dólares en efectivo. Y el primer trimestre de 2026 entregó 1.400 millones de dólares de flujo de caja libre positivo, superando las expectativas. La empresa puede sostener el gasto planificado sin necesitar financiamiento externo por ahora.

Los inversores están divididos. Algunos ven el aumento de capex como la evidencia de que Tesla tiene claridad sobre su próxima etapa. Otros lo ven como una apuesta enorme en tecnología sin retornos comprobados: ni Optimus ni Cybercab generaron ingresos significativos todavía, y la fecha para que eso cambie sigue moviéndose.

Por qué esto importa más allá de Tesla

Tesla dejó de ser una empresa de autos hace tiempo en términos de valuación. El mercado siempre la valuó como una empresa de tecnología y energía, no como un fabricante. Los 25 mil millones de 2026 son la confirmación más explícita de esa dirección.

Lo que está construyendo Tesla es un sistema integrado: robots que se mueven solos (Optimus), vehículos que se manejan solos (Cybercab), chips que procesan todo eso (Dojo), y redes de carga que mantienen el sistema funcionando. Ninguna otra empresa tiene todos esos componentes bajo el mismo techo.

Si funciona, Tesla se convierte en algo que no tiene precedente corporativo claro. Si no funciona, habrá gastado 25 mil millones de dólares en un año apostando a tecnologías que todavía no generan ingresos.

La diferencia entre esas dos posibilidades se empieza a resolver en julio, cuando Optimus entra en producción.

Fuente original: Un Mundo Loco